Der er langt endnu, før vi når frem til et stabilt og velfungerende ejendomsmarked igen, både i Spanien som helhed og i Andalusien i særdeleshed.

Nok viser de seneste statistikker en tendens til en stabilisering af de faktiske handelspriser, men udbudspriserne falder stadigvæk de fleste steder, og udviklingen i salgstallene er ikke noget at råbe hurra for – slet ikke i Andalusien.

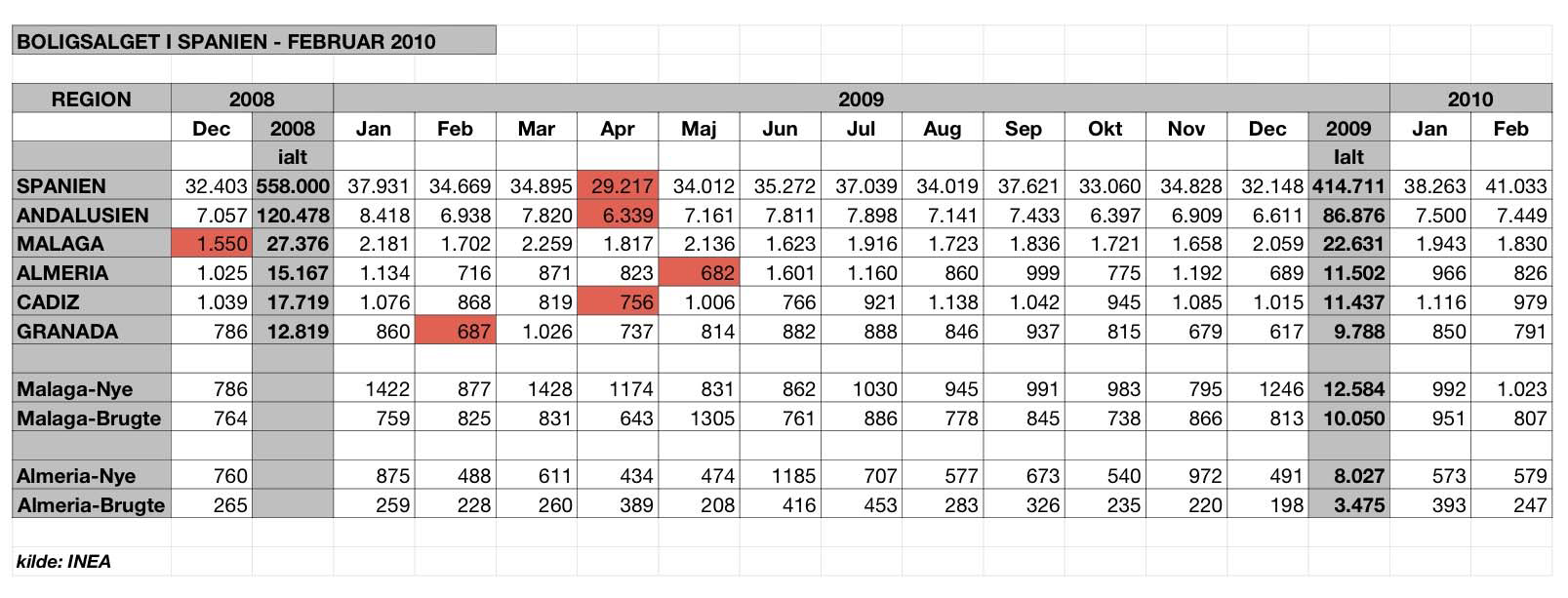

Salgstallene

Hvis vi tager de sidste først, altså salgstallene, så blev der i Spanien, i hele 2009, solgt 414.711 boliger (nye og brugte). Tallet for 2008 var 558.000, altså et fald i 2009 på 25,7 %.

I Andalusien var tallene for 2008: 120.478, og 2009: 86.876, altså et fald i 2009 på 27,9 %.

Málaga slap dog lidt billigere igennem året, idet tallene her var, for 2008: 27.376, og 2009: 22.631, altså et fald i 2009 på 17,3 %.

Ser vi imidlertid på de seneste månedstal, nemlig februar 2010, så ser det faktisk ganske godt ud for Spanien som helhed, idet der er en stigning på 18,4 % sammenlignet med februar 2009.

Noget tilsvarende gælder desværre ikke for hverken Andalusien eller Málaga-provinsen, der begge står næsten stille, især hvis man sammenligner summen af årets to første måneder af 2010 med de tilsvarende i 2009.

Følgende vises de detaljerede opgørelser:

Udbudspriserne

Udbudsprisernes udvikling finder vi i den seneste analyse fra internetportalen "idealista.com".

Med nogle få undtagelser er der tale om fald i priserne på årsbasis mellem 1,4% (Marbella) og 9,3% (Manilva). Begge tallene er næppe overraskende, da det historisk har vist sig, at Marbella i krisetider holder sig bedst, mens det for Manilvas vedkommende formentlig skyldes de meget store, usolgte nybyggerier, der vil tage år at få realiseret.

Som det fremgår af næste tabel har Marbella haft en svag stigning i første kvartal 2010, og det samme gælder Torre del Mar samt Torrox Costa, der også på årsbasis har haft en stigning, endda på hele 4,7 %.

Nedenfor er tallene vist i tabelform (Nerja er af ukendte årsager ikke med i analysen):

Vi skal dog fortsat huske, at disse gennemsnitlige m2-priser er udbudspriser, altså hvad ejeren har udbudt sin ejendom til salg for, og at de dækker over meget store udsving fra område til område i de forskellige kommuner.

Men tendensen er klar nok: Der foregår stadigvæk en tilpasning af udbudspriserne til den nuværende markedssituation – der er et købers marked, og det vil fortsætte en rum tid endnu.

Det stemmer helt overens med de oplevelser, vi som mæglere har i det daglige. Der er købere på markedet, men de er særdeles priskritiske, og vil altså ikke betale de priser, der stadig ligger på max-niveauet fra 2007.

Den nærmeste fremtid

Vores vurdering er, at de faktiske handelspriser nu gennem et stykke tid har stabiliseret sig på de priser, der blev handlet til i 2003 – 2004. Denne vurdering er igen en generalisering, og dækker ligeledes over store udsving fra område til område.

De ejendomme der fortsat udbydes til 2007-priser bliver ganske enkelt ikke solgt.

I forhold til den vurdering vi kom med i november 2009, er der generelt kun den ændring, at det vil vare længere end antaget på daværende tidspunkt, før vi kommer til at se en opadgående trend i de faktiske handelspriser. Vi vurderer nu, at det kan vare både et og to år, og at der vil være tale om moderate stigninger.

Vort råd til køber er som hidtil: stir dig ikke blind på oplysninger om størrelsen af nedslaget, men kig på den pris, der forlanges for en bestemt ejendom, og vurder så om den er fornuftig.

Vort råd til sælger er som hidtil: Hvis du vil sælge i det nuværende marked, så kom markedet i møde – ellers sker der ikke noget.

Skal man vente med at købe?

De fleste markedsanalytikere/eksperter er enige om, at priserne i nogle områder kan falde yderligere. Mindst i de store metropoler og mere i kystområderne.

Det vurderes, at der er et usolgt lager af nyopførte boliger på ca. 1 million enheder p.t. Mange ejes af bankerne, og nogle fortsat af bygherrerne.

Samtidig er der dog også bred enighed om, at de faktiske salgspriser på fornuftige, rimeligt velbeliggende ejendomme har nået bunden, og at det er de bedste tilbud, der forsvinder nu, i løbet af i år.

Disse forventninger bekræftes i en artikel fra Financiel Times fra den 5.4.2010.

I artiklen opfordres bankerne og de store ejendomsselskaber til at følge Banestos og Banco Santanders eksempel med at sænke priserne helt op til 40 % på nogle ejendomme. Det har været det, der skulle til for hurtigt at komme af med de store lagre.

Den type tilbud har også medvirket til så småt at få genskabt en køberinteresse hos briterne og andre nordeuropæere, ikke mindst i kystområderne, oplyses det i artiklen.

Stephen Newman, der er bestyrelsesformand for ejndomsselskabsgruppen Aguirre Newman i Madrid opdeler overkapaciteten i boligsektoren i tre kategorier.

Kategori 1 er de nyopførte ejendomme, der er usolgte og som ligger relativt tæt på de store byer. For disse ejendomme er det et spørgsmål om tålmodighed og en passende justering af priserne, så er de væk i løbet af 18 -36 måneder, siger han.

Kategori 2 er lignende boligejendomme, men beliggende på steder, som Stephen Newman betegner som "absurde". Disse ejendomme er den største hovedpine for bankerne, der ser sig nødsaget til at overtage dem.

Den tredje kategori er byggegrundene, hvis værdi varierer enormt alt efter beliggenhed, type og mulighed for at kunne bygge på dem (infrastruktur etc.), slutter Stephen Newman.

Frederic Mangeant, leder af Knight Frank i Madrid, nævner, at der er en generel tendens til at tro, at der er overkapacitet. Det er dog ikke tilfældet alle steder, og han bruger som eksempel, at der nu er byggefirmaer i Madrid-området, der begynder at "støve" arkiverede byggeprojekter af, med henblik på at starte op igen. Brugte boliger i de mest eftertragtede områder har helt undgået de meget voldsomme priskorrektioner, siger han.

Det bliver også fremført som argument for at vi nok vil se en stigning i købelysten i år, at momsen på ejendomskøb stiger fra 7 til 8% i juli i år, og den fradragsret der p.t. er for en del af renteudgifterne på et boliglån, planlægges at forsvinde til næste år.

Det er altid svært at ramme en investering på bunden, men generelt kan det i hvert fald slås fast, at der p.t. er rigtig mange gode tilbud på markedet, og at der formentlig ikke vil være nogen økonomisk fordel ved at vente med at købe. Så hvis det er nu, man egentlig godt kunne tænke sig at anskaffe sig en bolig i Sydspanien, kan man roligt gå i gang.

Tidspunktet bliver ikke meget bedre – om overhovedet.